Rytis Krušinskas, KTU Ekonomikos ir verslo fakulteto Finansų profesorius

Pastaruoju metu labai dažnai girdime „žaliojo kurso“, „žaliųjų finansų“ sąvokas. Šios sąvokos ir tendencijos buvo plačiai aptariamos ir rugsėjo 23 d. vykusioje Kaupo pramonės, prekybos ir amatų rūmų Finansininkų klubo organizuotoje konferencijoje „Naujoji realybė – naujieji finansai. Finansų valdymas nuo įkaitusio raudonumo iki žaliųjų finansų ateityje“.

Su kuo šios sąvokos asocijuojasi pirmiausiai? Tikriausiai su aplinkosauga ir gamtos ištekliais, klimato kaita, CO2 ir tarša, energetiniu efektyvumu. Tačiau jeigu gilintis labiau, galima rasti dar daugiau sąsajų su žaliąja pramone, tvariu ekonomikos augimu, o organizacijos lygmeniu – su organizacijos strategija, investicijomis ir veiklos kaštais, bei su(si)tarimu veikti kiek kitaip, nei veikėme iki šiol.

Nesibaigiančių diskusijų klausimų lieka tai, ką mes patirsime per ateinantį dešimtmetį – klimato kaitą mažinančių veiksmų imtis, sutartinai siekiant aplinką tausojančio rezultato. Dažnai tipiniai „žalieji“ projektai yra siejami su atsinaujinančios energijos šaltiniais ir energetiniu efektyvumu, taršos prevencija ir kontrole, biologinės įvairovės išlaikymu, žiedinės ekonomikos iniciatyvomis, tvariu gamtinių resursų ir žemės naudojimu.

Tad bendruoju atveju, „žalieji finansai“ turėtų apimti organizacijos strateginį požiūrį integruoti gerąją finansų valdymo praktiką į transformacijos procesus didinančius energijos naudojimo efektyvumą ir švelninančius klimato kaitą.

Jungtinių Tautų organizacija iškėlė tikslą 45 proc. iki 2030 m. sumažinti šiltnamio efektą sukeliančių dujų (ŠESD) išmetimą į aplinką. Tuo tarpu Europos Sąjunga su savo ambicija siekia 55% sumažinimo iki 2030.

Taip, įstatymų leidėjai siekia paskatinti įmones mažinti įvairiomis priemonėmis šiltnamio efektą sukeliančių dujų išmetimą į aplinką, tačiau iki galo lieka neaišku kaip įmonės sureaguos į šiuos raginimus. Kokių pokyčių tai gali atnešti į organizacijų finansų planavimą ir valdymą? Kiek tai gali keisti nusistovėjusią veiklos efektyvumo vertinimo sampratą? Ar jau yra kažkokių įrodymų kad tai atsiperka, o gal jau yra kažkokių įrodymų apie tokios veiklos efektyvumą?

Pasaulyje galima rasti jau atliktų mokslinių tyrimų, kurių imtis yra kol kas nedidelė, tačiau teigiančių kad įmonės su mažesniais CO2 emisijos kiekiais turi aukštesnį pelningumą ir kapitalo apyvartumą ar konstatuojančių tendencijas, jog įmonės prisidedančios prie anglies dvideginio mažinimo savo veiklose gali „lengviau“ gauti ilgalaikių finansinių paskolų savo aplinkosauginiams projektams.

Tačiau yra ir argumentuojančių, kad įmonių pastangos tapti „žalesnėmis“, reikalauja papildomų investicijų, kas mažina trumpalaikį pelningumą, tačiau turėtų generuoti grąžą ilguoju laikotarpiu. Visgi diskutuojama ir apie tai, kad dėl neužtikrintumo bei nežinomybės, įmonės lėtai priima sprendimus eiti „žaliuoju kursu“. Ar netgi pagrindžiančių, kad „labiau taršios“ įmonės pasižymi geresniais finansiniais veiklos rezultatais.

Siekdami atsakyti į keliamus klausimus, kartu su kolegomis iš Groningeno (Nyderlandai) universiteto Robin van Emous ir Wim Westerman šiais metais atlikome tyrimą „Carbon emissions reduction and corporate financial performance: the influence of country level characteristics“ ir jį publikavome.

Tyrimu siekėme atsakyti į vieną pagrindinių klausimų: ar deklaruojamas įmonių išmetamo anglies dvideginio mažėjimas turi sąryšį su įmonių finansiniais rezultatais. Tyrimui buvo surinkti paneliniai duomenys iš „Thomson Reuters Eikon“ ir „World Bank“ duomenų bazių. Tyrimas apėmė 1785 įmonių iš 53 pasaulio šalių imtį, kurioje buvo iš viso 9265 stebiniai. Šioje duomenų imtyje 39 – ios šalys turėjo įmonių imtį didesnę nei 20 įmonių iš vienos šalies. O tyrimas apėmė 2004 – 2019 metų laikotarpio finansinius duomenis.

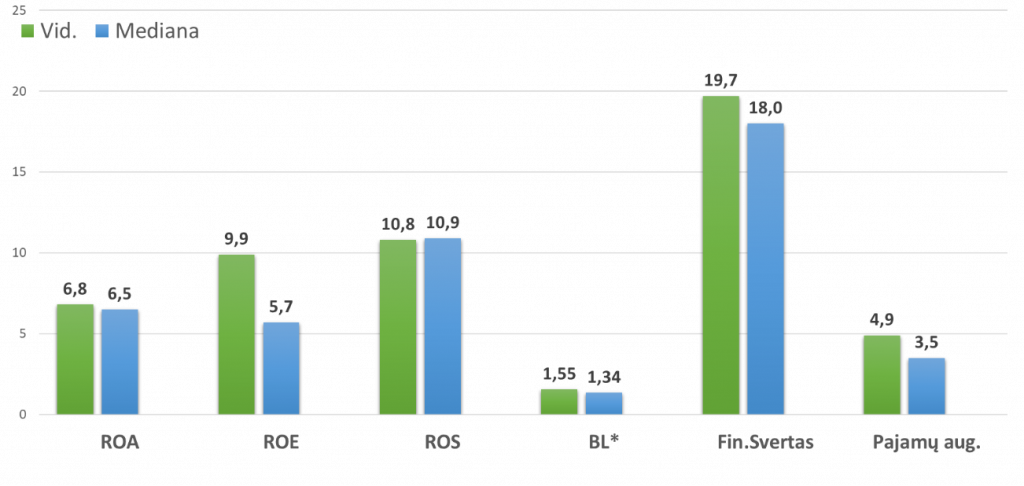

Šiame tyrime buvo analizuojami atrinkti, kaip koreliuojantys, turto grąžos (angl. return on assets; ROA), nuosavybės grąžos (angl. return on equity; ROE), įmonių pardavimų pelningumo (angl. return on sales; ROS), bendrojo likvidumo (BL), finansinio sverto, metinio pajamų augimo rodikliai.

Šiame tyrime buvo nustatyta, kad anglies dvideginio emisijos mažėjimas turi statistiškai reikšmingą sąryšį su augančia turto grąža (ROA), nuosavybės grąža (ROE), įmonių pardavimų pelningumu (ROS).

Analizuojant statistinius duomenis taip pat buvo pastebėta, jog įmonių, kuriose deklaruojamas CO2 mažinimas ROA rodiklio vidutinė reikšmė buvo beveik 2 procentiniais punktais aukštesnė nei tose įmonėse, kuriose CO2 mažėjimo tendencijos nebuvo (palyginimui 7,6 ir 5,5 proc.).

Dar didesnis atotrūkis buvo nustatytas ROE rodiklio vertinimo atžvilgiu – besilaikančių „žaliosios krypties“ įmonių ROE vidutinė reikšmė nagrinėjamu laikotarpiu siekė 12,7 proc., kai tuo tarpu nedeklaruojančių mažėjančio CO2 – 8 proc.

Pardavimų pelningumas taip pat buvo aukštesnis įmonėse su mažėjančiu išskiriamo anglies dioksido kiekiu – atitinkamai 11,4 proc. ir 7,7 proc. Tuo tarpu bendrojo likvidumo rodikliai reikšmingo skirtumo neparodė. Taip pat reikėtų atkreipti dėmesį į tai, jog aukštesnius aplinkos apsaugos, socialinės atsakomybės ir valdysenos (angl. Environmental, Social and Governance; ESG) rodiklius turinčios įmonės demonstravo ir aukštesnius ROA rodiklius.

Taip pat buvo nustatyta, kad bendras šalies anglies dvideginio emisijos kiekis ir šalies teisinė bazė (reguliavimas) daro didelę įtaką įmonių veiklai mažinant anglies dioksido kiekius, o tuo pačiu ir keičiant savo finansinę būklę.

Tad bauginančiai brangios energijos akivaizdoje belieka tik savęs paklausus atsakyti: ar jau esame pasiruošę, o gal nusiteikę eiti „žaliuoju“ keliu?